Cortos económicos y su efecto en Ecuador

Asesor empresarial en estrategia y finanzas corporativas. MBA de la Escuela de Negocios Darden de la Universidad de Virginia. Exasesor McKinsey and Company y finanzas en JPM, CLSA, ABN-AMRO y Valpacífico. Exejecutivo senior Progressive Insurance e IPG.

Actualizada:

¿Cómo variaron las ventas en Ecuador el primer semestre?

En las ventas del primer semestre de 2024 versus el mismo periodo de 2023 hay una variación significativa en relación a si el sector es de consumo discrecional o no; por ejemplo, ciertos sectores cayeron en doble dígito (acero, cemento, hormigón, restaurantes de nivel medio, etc.), otros en un solo digito (plásticos, juguetes, ventas en centros comerciales, etc.) versus otros que han mantenido ventas proporcionales al crecimiento de la población e inflación del periodo (ventas en canal moderno o “supermercados”, fármacos, etc.).

Esta caída en ventas estos primeros 9 meses de 2024 sumado a los incrementos en los costos y gastos por la delincuencia (incluyendo pagos de vacunas), incremento del costo de la energía (esos generadores no se pagan solos), etc. reducen el valor empresarial en muchas empresas en Ecuador sin importar el tamaño. Además, hace más difícil el financiamiento dado los problemas en el flujo de efectivo de las empresas por ejemplo, necesidad por mayor capital de trabajo.

Para la segunda parte del año, destacamos que sin energía eléctrica no hay crecimiento. La demanda eléctrica del país crece 8 a 12% proporcional al desarrollo de la minería, acuacultura, pesquería, etc. y el uso intenso de acondicionadores de aire que ahora se usan hasta en Quito por el calentamiento global.

Recordemos que falta menos de un año para el estiaje 2025 a 2026. Se proyecta que actualmente tenemos un déficit de 1.080 megawatts en potencia que crecería a 1.480 megawatts para el 2025-2026. Por lo que, se necesita invertir en generación; y también en transmisión y distribución (subestaciones). Todo esto podría requerir unos USD 3.000 millones en inversión. Algo a considerar para todos los candidatos sean para la Presidencia o para la Asamblea.

¿Qué esta pasando en el mundo con la expectativa de un empeoramiento de la Guerra en el Medio Oriente?

Al jueves 3 de octubre a principios del día, el índice Dow Jones cae 297 puntos, la tasa de bonos del Tesoro de EE.UU. a 10 años sube a 3,8125% el de 5 años a 3,6725%, el índice de petróleo WTI al alza a USD 71,97, oro al alza a USD 3.670, plata al alza a USD 32,02, gas natural al alza USD 2,9725.

¿Qué pasaría con la cotización del dólar (USD) con las bajas proyectadas de las tasas de la Reserva Federal?

Los analistas temen que se produzca una devaluación drástica del dólar, a medida que la Reserva Federal (FED) recorte las tasas. Las empresas chinas, en particular, podrían verse tentadas a vender un montón del USD 1 billón activos denominados en dólares, lo que podría fortalecer el yuan hasta en un 10%. Esto tendría un efecto relativo en nuestras exportaciones a China.

¿Qué pasará cuando se redirija la sobreoferta China, a países en vías desarrollo?

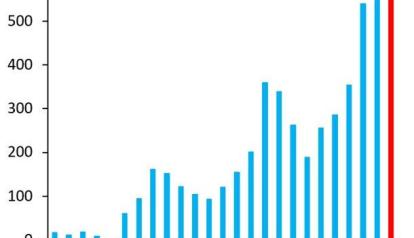

China está inundando el mundo con exportaciones como nunca antes. El superávit comercial de China en los primeros ocho meses de 2024 es sustancialmente superior al del mismo período de cualquier año anterior (ver gráfico).

Como indica el Financial Times: "China se enfrenta a una ola de aranceles en las economías en desarrollo destinada a contrarrestar su auge exportador, lo que complica la búsqueda de Beijing de cultivar mercados fuera de un Occidente cada vez más hostil."

Es obvio que el resto del mundo no puede reemplazar a Estados Unidos; por lo que, las medidas comerciales estadounidenses se verán cada vez más reflejadas en el exterior.

Por eso, hay pesimismo respecto de las perspectivas para el comercio global y especialmente para los países que necesitan superávits para resolver sus desequilibrios de demanda interna. Es fácil ver que, en países en desarrollo, hay una creciente preocupación.

¿Por qué la economía de EE.UU. crece más durante los gobiernos demócratas?

Desde la Segunda Guerra Mundial, la economía de Estados Unidos (EE. UU.) medida por el producto interno bruto (PIB), ha mostrado una tasa de crecimiento promedio del 4,23% anual bajo administraciones demócratas, en comparación con el 2,36% bajo administraciones republicanas, una diferencia de 1,87%.

El índice S&P 500, mostró una trayectoria de mayor crecimiento durante los gobiernos demócratas. Cada partido ha tenido siete presidentes desde el final de la Segunda Guerra Mundial, con 88 millones de empleos creados por los demócratas y 32 millones por los republicanos.

Incluso utilizando otras métricas, como la productividad o el crecimiento de los salarios reales (ajustados por inflación), los gobiernos demócratas tienen mejores resultados.

El economista de Harvard, Jeffrey Frankel confiesa que: "incluso aquellos de nosotros [economistas] que creemos que las políticas económicas de los demócratas son mejores, no podemos explicar esta gran diferencia".

Aun así, Frankel advierte que esto no es sólo una gran coincidencia: "Las probabilidades de que la diferencia en el desempeño económico de Estados Unidos, entre las administraciones demócrata y republicana se hubiera producido simplemente por casualidad, son remotas (...): inferiores a una entre 100".

En busca de explicaciones, A. Blinder y M. Watson de Princeton argumentan en un artículo de American Economic Review que, "la respuesta no se encuentra (...) en una política monetaria o fiscal, sistemáticamente más expansiva bajo el gobierno demócrata".