La Ley de Crecimiento Económico llegó a la Asamblea y aborda tres aspectos

Alrededor de las 23:00 del viernes, 18 de octubre de 2019, el ministro de Economía y Finanzas Richard Martínez entregó en la Asamblea el proyecto de Ley de Crecimiento Económico, que tiene carácter de económico urgente.

Richard Martínez entregó a Patricio Donoso la reforma el pasado viernes 18 de octubre.

Ministerio de Finanzas, Twitter

Autor:

Actualizada:

Compartir:

La propuesta establece decisiones en tres ámbitos: Tributario, Código Orgánico de Planificación y Finanzas Públicas, y Código Orgánico Monetario y Financiero.

En lo correspondiente a la reforma tributaria, el ministro Martínez, resaltó que "la nueva ley tiene como objetivo generar un nivel de recaudación que garantice la sostenibilidad de las finanzas públicas, al tiempo de facilitar y modernizar el sistema tributario para que los emprendedores tengan más oportunidades de generar crecimiento económico y oportunidades de empleo".

En la propuesta enviada al Legislativo no se contempla ningún incremento del Impuesto al Valor Agregado (IVA), pero sí la eliminación del anticipo del Impuesto a la Renta (IR).

Además, en el tema tributario se ha propuesto una contribución especial para las empresas que facturen más de USD 1 millón, según su nivel de ingresos, por un período de tres años.

El viernes18 de octubre de 2019, el Ministerio de Finanzas dio a conocer que "la reforma laboral se abre al diálogo para enviarla en las próximas semanas".

En materia de sacrificios, el proyecto propone que las personas que ganen más de USD 100.000 al año no tendrán derecho a deducir sus gastos personales del IR.

La ley también contempla medidas para incentivar la repatriación de capitales. Los contribuyentes con residencia fiscal en Ecuador deben sincerar sus cuentas con el Servicio de Rentas Internas (SRI) para que procedan a declararlas, decidan repatriarlas y reinvertirlas en su país, para ayudar a la dinamización de la economía.

Contribución especial de las empresas

Las sociedades que realicen actividades económicas y que hayan generado ingresos brutos superiores a USD 1 millón en el ejercicio fiscal de 2018 pagarán un impuesto único y temporal, para los ejercicios fiscales de 2020, 2021 y 2022.

Esta ‘contribución especial’ se calculará sobre los ingresos extraordinarios de acuerdo con la siguiente tabla:

Pero, en ningún caso este impuesto será superior al 25% causado declarado o determinado del ejercicio fiscal de 2018, según el proyecto.

El Impuesto a la Renta

Para cumplir con el objetivo de simplificar la administración de impuestos, el proyecto elimina el pago del anticipo de Impuesto a la Renta, para que las empresas puedan tener mayor liquidez.

Y propone más eficiencia en la administración tributaria, para reducir dependencia del Presupuesto General del Estado (PGE) ante la volatilidad de los ingresos no permanentes, como por ejemplo las exportaciones petroleras.

Cambios en el ICE y el IVA

El IVA no sube, pero se aplicará a los servicios de plataformas digitales, que antes no pagaban este impuesto.

Si el proyecto es aprobado el SRI cobrará IVA de 12% a los servicios digitales y el impuesto será aplicable a partir de tres meses contados a partir de la fecha su publicación en el Registro Oficial.

Además, se cobrará un impuesto a los consumos especiales (ICE) a las bolsas plásticas de USD 0,10 en un plazo de 90 días después de la publicación de la ley.

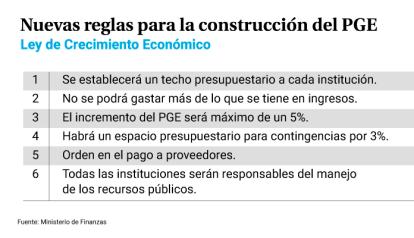

Límites al gasto público

Las nuevas reglas propuestas por Finanzas señalan que no se podrá gastar más de lo que se tiene en ingresos en el Presupuesto General del Estado (PGE).

En el proyecto de Ley se establece que el incremento del presupuesto podrá ser de máximo 5% entre un año y otro, y se guardará un 3% del presupuesto para cubrir contingencias.

Se establecen también límites o techos al gasto de las instituciones públicas.

Existe también un componente en la reforma en materia de planificación y finanzas públicas, ajustes a las reglas fiscales, nuevos criterios de medición, mejores estadísticas fiscales y una definición de riesgos fiscales.

Además, se tomarán medidas para la prevención de los atrasos sistemáticos en el pago a los proveedores del Estado.

En cuanto a las reformas propuestas al Código Orgánico Monetario y Financiero, estas buscan la independencia del Banco Central (BCE), para que el Estado no use a la entidad como fuente de financiamiento.

Además, el proyecto de Ley habla de políticas de inclusión financiera y establece nuevas reglas para fortalecer el control y la supervisión a la banca y a las cooperativas de ahorro y crédito, en línea con estándares internacionales.

Auxilio a empresas afectadas por el paro

El proyecto de Ley de Crecimiento Económico propone una reducción de 10% en el IR del ejercicio de 2019 para empresas que estuvieran establecidas a septiembre de 2019 en las provincias de Bolívar, Imbabura, Chimborazo, Cotopaxi y Tungurahua y cuya actividad económica principal sea agrícola, ganadera, agroindustrial.

Esta medida está dirigida a aliviar la carga de las empresas perjudicadas por los graves incidentes derivados de la paralización que estalló contra el retiro de los subsidios a la gasolina y el diésel (medida que el gobierno ha derogado y que ahora está sometida a un diálogo con 60 organizaciones), con el fin de que puedan mantener a sus nóminas de trabajadores y que no haya despidos.

Otra medida de fomento para los microempresarios es descontar por única vez el 15%, sobre los valores generados en el ejercicio fiscal de 2020, del impuesto anual sobre la propiedad de vehículos cuyo avalúo no supere los USD 20.000.

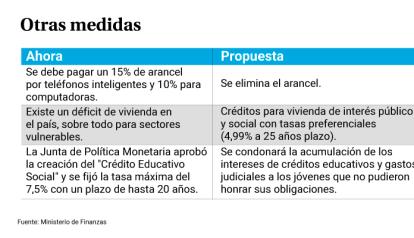

Amnistía a becarios en el exterior

El proyecto plantea la remisión de intereses de mora, multas y recargos por obligaciones vencidas en el caso de los créditos educativos y becas de educación superior otorgados por cualquier institución pública o el anterior IECE (Instituto Ecuatoriano e Crédito Educativo).

Esto tanto para los titulares de la deuda como para los garantes solidarios.

Además, prevé la condonación total de la deuda, derivada de las obligaciones vencidas o convenios de pago, en caso de que el deudor principal haya fallecido o sufra de una enfermedad catastrófica (al igual que su cónyuge o hijo dependiente económicamente del titular de la deuda).

Compartir: